来源:王涵论宏观

投资要点

近期货币政策进行全面降准后,财政政策下半年会发力吗?2021年已经过半,本文中,我们首先回顾今年上半年向“正常化回归”的财政节奏,并试图对下半年的财政进行展望。

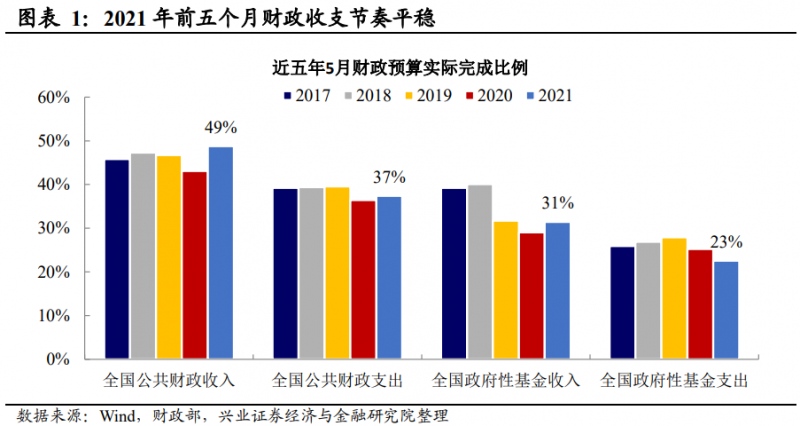

上半年财政收支节奏平稳,基本符合季节性规律。今年1-5月地方政府收支稳中有升,基本符合季节性规律。一般公共财政收入和支出分别已经完成全年预算的49%和37%,略快于2020年的支出节奏。2021年上半年财政支出在社保和教育领域发力明显,财政支出进一步向民生倾斜。

但地方政府债发行节奏偏慢,再融资占比较高。今年上半年地方政府债发行结构与之前年份明显不同。与2019、2020年相比,2021年新增专项债占比明显降低,新增专项债发行的进度较慢,而再融资债的发行占比明显上升,再融资债发行总额占地方政府债总发行额度的一半以上。今年再融资债券发行增量的原因可能有两方面因素:1)2021年到期应偿还债务高于往年,再融资债发行需求上升;2)2021年上半年再融资债券额度与政府债到期额度差距进一步拉大,或体现再融资债券化解地方隐性债务压力的“置换”需求。

隐性债务化解取得一定成效,但仍任重道远。为了实现3月15日国常会提出的2021年“政府杠杆率要有所降低”的目标,我们估算2021年隐性债务规模的增速可能需要控制在10.7%以下,2021年一季度同口径下隐性债务增速约为15.7%,虽然较前几年更低,但仍高于目标增速。当前政府杠杆率增长已得到控制,然而离降低政府整体杠杆率的目标仍有一定的距离,今年下半年控制隐性债务规模或仍任重而道远。

2021年下半年展望:财政政策留有空间,或将继续“开新窗,关歪门”。上半年地方专项债投放节奏较慢,已发行地方政府专项债仅占专项债下达额度的29%。专项债发行较慢可能主要是由于避免资金闲置以及上半年托底经济的必要性不强。随着经济增速逐渐向中长期回归,且存量债务化解等“历史遗留问题”也或在下半年继续推进,信用风险压力可能上升,下半年财政政策也留有发力的空间。但正如货币全面降准并不意味着“大水漫灌”,财政政策的扩张或也将相机决策、与经济增速相配合,助力宏观政策从疫情时期的“对冲”逻辑向关注中长期问题的“转型”逻辑回归。

风险提示:疫情的不确定性,国内外经济形势及政策调整超预期变化。

正文

财政收支节奏平稳,基本符合季节性规律

今年1-5月地方政府收支稳中有升,基本符合季节性规律。1-5月公共财政收入持续高速增长。公共财政收入累计同比增长24.2%,公共财政支出累计同比增长3.6%,公共财政支出持续保持正向增长。剔除2020年的低基数效应,从绝对值来看,2021年1-5月的公共财政收入水平绝对值也高于往年的季节性,而一般公共财政支出的绝对值基本与往年持平,符合季节性规律。一般公共财政收入和支出分别已经完成全年预算的49%和37%,略快于2020年的支出节奏。

2021年上半年财政支出在社保和教育领域发力明显。从累计支出分项来看,农林水事务为公共财政支出的主要拖累,稳定经济和社会发展用途的社会保障和就业支出继续维持稳定增长,教育连续四个月实现较快增长,5月当月教育支出增速为12.1%。在非急需非刚性支出持续压减的背景下,地方“三保”支出和教育支出增长较快,财政支出进一步向民生倾斜。

地方政府债发行节奏偏慢,再融资占比高

今年上半年地方政府债发行结构与之前年份明显不同。2021年前六个月地方政府债发行总量略低于2020年的水平,但发行的结构呈现出了与之前明显的不同。与2019、2020年相比,2021年新增专项债占比明显降低,新增专项债发行的进度较慢,而再融资债的发行占比明显上升,再融资债发行总额占地方政府债总发行额的一半以上。

上半年地方债发行特点之一:新增专项债发行节奏较慢。截至2021年6月30日,今年上半年已发行的新增专项债占全年新增专项债目标额度的28%,远低于2019年和2020年的专项债发行进度。从往年发债经验来看,三季度为新增专项债发行的高峰期,每年十月之前已发行新增专项债进度便可接近全年额度的90%,且12月之前基本可以用完当年的新增专项债额度。当前新增专项债发行进度较慢,三季度或快速放量。

上半年地方债发行特点之二:再融资债券发行占比高。2021年上半年在融资债券发行总额占地方政府债发行额度的55.7%,再融资债券发行额度也较2020年翻了一倍。今年再融资债券的明显放量与地方隐性债务化解有关,且受到了今年到期债务偿还量增加的影响。

2021年到期应偿还债务高于往年,再融资债发行需求上升。根据2015年至今发行的地方政府债务到期统计,今年地方政府债到期偿还量高于往年。到期债务的偿还量的增加一定程度上推升了再融资债券的发行。

地方隐性债务化解的压力也使得再融资债券发行增加。2020年底以来,部分地区发行的地方再融资债募集资金用途表述为“偿还政府存量债务”,或用于化解地方政府的隐性债务。事实上,2021年上半年再融资债券额度与政府债到期额度差距进一步拉大,或体现出了再融资债券对于政府存量债务的“置换”需求。

省级行政区之间地方债发行规模差距较大。山东省、广东省和四川省2021年上半年地方政府债发行额度位列全国前列,而上海市2021年上半年还未发行地方政府债。山东、广东和四川也分别为2021年上半年全国新增专项债发行的前三,而江苏为再融资债券发行额的排名第一的省份,这可能也与江苏隐性债务庞大有关。

隐性债务化解仍任重道远

一季度政府杠杆率已经实现了一定程度的压降。2020年一季度以来,中央和地方政府杠杆率都有所上升。为了缓解政府的债务压力,3月15日国常会提出了2021年“政府杠杆率要有所降低”。在新增债务发行放缓的背景下,2021年一季度政府杠杆率实现了一定程度的压降,较2020年四季度有所降低。

然而距离降低政府整体杠杆率增速的目标仍有一定的距离。在已知的新增政府债务额度的前提下,全年政府显性杠杆率下行仍有一定压力。通过合理化解隐性债务,降低隐性债务的增速,或是实现政府广义杠杆率下降的有效途径(参见3月21日报告《政府杠杆率怎么降?——一文详解2021年财政政策》)。从我们的估测来看,2021年若要实现广义政府杠杆率的稳中有降,在给定政府债务额度发行的基础上,2021年隐性债务规模的增速需要控制在10.7%以下。而根据一季度已经公布报表的一千多家城投平台公布的隐性债务规模可得,2021年同口径下隐性债务增速约为15.7%,虽然较前几年增速有所下降,但仍高于目标增速,今年下半年控制隐性债务规模或仍任重而道远。

下半年隐性债务的化解压力仍然较大。我们在中期策略报告《覆水难收》中提到,今年下半年或是化解存量债务问题的“窗口期”。随着政策关注重心转向中长期问题,存量债务化解等“历史遗留问题”也或在下半年继续推进。2021年4月国务院进一步清理规范地方融资平台公司,剥离其政府融资职能,城投债融资压力出现上升;六月初出台的土地出让金征收权划归税务部门,也有利于减少灰色空间,进一步防范化解地方存量债务风险,部分资质较差的城投平台压力可能进一步上升。整体而言,下半年信用风险压力可能出现上升。

分省级行政区来看,2020年底江苏省隐性债务额最高。全国来看,不同省级行政区之间隐性债务存量差距较大,江苏省是全国隐性债务总量最大的省份。随着下半年隐性债务化解压力的上升,部分债务承受能力较为脆弱的省份下半年信用风险压力可能出现上升。

2021年下半年展望:开新窗,关歪门

今年上半年地方专项债投放节奏较慢,下半年财政政策留有空间。上半年累计发行地方政府专项债10143亿元,仅占已下达专项债额度的29%。2021年上半年专项债发行较慢主要可能主要是由于两点原因:

原因一:避免资金闲置,让“资金跟着项目走”。由于2020年发行的专项债规模较大,一定程度上造成了部分专项债资金闲置的现象。今年为了避免资金闲置,专项债申报和使用管控加强,严格贯彻“让资金跟着项目走”。

原因二:上半年基建托底的必要性不强。今年上半年仍处于疫后经济复苏的上升期,政策对于基建托底经济的诉求不强。正如我们的报告《经济增速正在向新平台回归——2021年6月及2季度经济数据点评》中所提到的,而在外需尚有支撑的背景下,基建作为逆周期调控的工具的必要性下降。由于今年专项债额度依然不低,下半年用于对冲经济回落的弹药仍然充足。且最近几个月债券发行节奏来看,地方专项债发行有边际提速的趋势。

2021年下半年展望:财政政策留有空间,或将继续“开新窗,关歪门”。上半年财政节奏较慢,财政存款与利率开始出现了一定程度走势上的背离,这主要是上半年政策集中监管以及与经济相配合的结果。随着经济增速逐渐向中长期回归,且存量债务化解等“历史遗留问题”也或在下半年继续推进,信用风险压力可能上升,下半年财政政策也留有发力的空间。但正如货币全面降准并不意味着“大水漫灌”,三季度社融有望在新平台上保持稳定,并与经济增速相匹配。下半年财政政策的扩张或也将相机决策、与经济增速相配合,助力宏观政策从疫情时期的“对冲”逻辑向关注中长期问题的“转型”逻辑回归。

风险提示:疫情的不确定性,国内外经济形势及政策调整超预期变化。

责任编辑:郭建

原标题:兴证宏观货币降准后财政下半年要发力吗